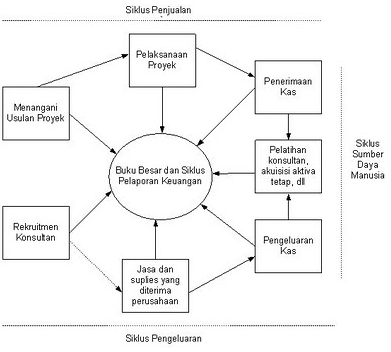

Siklus pengeluaran terdiri dari transaksi pemerolehan barang atau jasa. Barang yang diperoleh perusahaan dapat berupa aktiva tetap dan surat berharga yang akan digunakan untuk menghasilkan pendapatan dalam jangka waktu lebih dari satu tahun atau sediaan dan surat berharga yang akan dikonsumsi atau digunakan untuk menghasilkan pendapatan dalam jangka waktu satu tahun atau kurang. Jasa yang diperoleh perusahaan juga dapat dibagi menjadi dua, yaitu jasa yang hanya menghasilkan manfaat satu tahun atau kurang (jasa personel, bunga, asuransi, iklan) dan jasa yang menghasilkan manfaat lebih dari satu tahun (aktiva tidak berwujud).

Jenis-Jenis Akun Yang Mempengaruhi Audit Terhadap Siklus Pengeluaran

Dalam siklus ini terdapat dua transaksi pembelian dan transaksi pengeluaran kas. Transaksi pembelian dan pengeluaran kas mempengaruhi sejumlah rekening sebagai berikut :

Persediaan

Persediaan bahan baku

Biaya dibayar dimuka

Plant asset

Asset lain-lain (missal : aktiva tak berwujud)

Kembalian pembelian

Potongan pembelian

Berbagai jenis biaya

Utang dagang

10. Kas

Materialitas, Risiko dan Strategi audit terhadap siklus pengeluaran

Transaksi dalam siklus pengeluaran kadangkala tidak hanya berpengaruh secara individual pada hanya satu rekening saja, tetapi dapat berpengaruh pada lebih satu transaksi. Faktor-faktor risiko melekat yang berhubungan dengan transaksi-transaksi siklus pengeluaran meliputi:

Seberapa banyak volume transaksi

Kemungkinan adanya pembelian dan pengeluaran kas yang tidak diotorisasi

Kemungkinan adanya pembelian aktiva yang tidak memadai

Dalam kasus kapitalisasi kas atau penentuan biaya periodic harus mempertimbangkan terhadap aspek kesinambungan dalam akuntansinya

Keempat factor tersebut sangat menentukan seberapakah tingkat risiko melekat dalam transaksi siklus ini. Menghadapi kemungkinan tersebut, auditor harus merumuskan strategi dengan menggabungkan tingkat risiko pengendalian yang rendah dan pengujian substansi dalam siklus pengeluaran.

Pemahaman terhadap pengendalian intern

Auditor harus memahami ketiga aspek struktur pengendalian intern yang ada dalam transaksi siklus pengeluaran, yaitu lingkungan pengendalian, system akuntansi, dan prosedur pengendalian. Pemahaman tersebut sangat berguna dalam menentukan strategi audit dalam rangka pengujian substansi.

Aspek lingkungan pengendalian secara umum yang terkait dengan siklus pengeluaran

Auditor harus memahami struktur organisasi klien yang berkaitan dengan aktivitas siklus pengeluaran ini, sebagai contoh : semua proses pembelian barang-barang dibawah kendali direktur operasi, pencatatan dibawah kendali kontroler, sedangkan proses pengeluaran kas dibawah kendali direktur keuangan, pengaturan pembelian aktiva tetap (capital expendictures) dan kebijaksanaan investasi strategis lainnya akan dipertimbangkan bagaimana pelaksanaanya. Untuk memperoleh pemahaman terhadap bagan organisasi, auditor harus melakukan wawancara (inquiry) kepada manajemen.

Sistem akuntansi secara umum yang terkait dengan siklus pengeluaran

Pemahaman terhadap system akuntansi menyebabkan auditor harus mempelajari metode pengolahan data, dokumen-dokumen kunci, serta catatan yang digunakan dalam penanganan transaksi siklus pengeluaran. Untuk itu auditor harus mempelajari manual akuntansi, bagan alir system akuntansi, dan melakukan wawancara dengan petugas bagian akunt